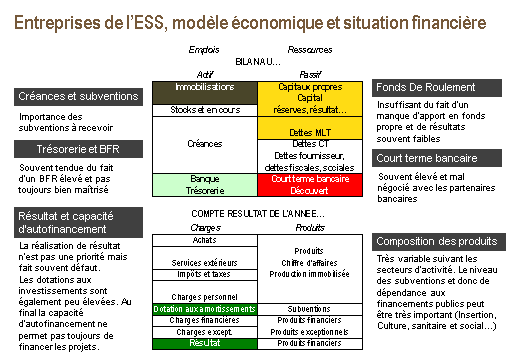

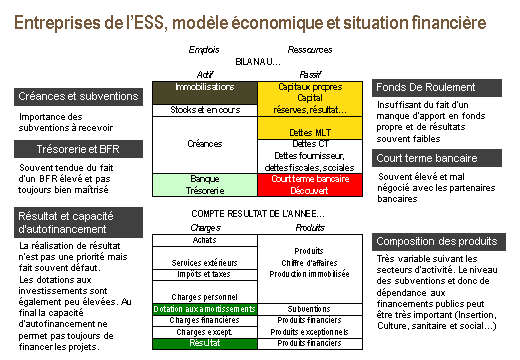

Le modèle économique des structures de l’économie sociale

Le modèle économique (business model), est la représentation systémique et synthétique de la manière dont une entreprise entend fonder et garantir sa rentabilité. Il est révélateur de la capacité de l’équipe dirigeante de l’entreprise à définir des objectifs et à produire des résultats.

Le modèle économique décrit l’origine des ressources (publiques, privées) de l’organisation, les spécificités de sa clientèle, la valeur ajoutée proposée (proposition de valeur), les partenariats à construire, les structures de coûts. Il doit insister sur les paramètres fondamentaux permettant de dégager une marge satisfaisante et atteindre le seuil de rentabilité (ex. nb heures vendues, prix de vente, nb de clients, maîtrise du coût de revient, taux d’encadrement, part des frais fixes…)

Le modèle économique est souvent spécifique à un secteur d’activité. Chaque organisation peut, en lien avec les caractéristiques de l’environnement (clients, usagers, partenaires, concurrents…) concevoir un modèle spécifique répondant à ses valeurs et à son projet d’entreprise.

Les spécificités du modèle économique des structures de l’économie sociale

Plusieurs facteurs expliquent la spécificité du modèle économique des structures de l’économie sociale :

- L’absence d’objectif lucratif prioritaire (ou caractère secondaire). Ainsi, la rentabilité nette des structures de l’économie sociale est souvent inférieure à celle des entreprises du secteur marchand. Et les résultats souvent faibles ne favorisent pas le renforcement des fonds propres et le financement de nouveaux projets.

- Le caractère « mixte » de ces entreprises en termes d’objet (social et économique)

- La pluralité des ressources (subventions, cotisations, dons, facturations, tiers payant, contributions volontaires…). S’il a tendance à diminuer, le financement public représente encore la source de financement des associations la plus importante (49% de l’ensemble des financements des associations en 2011, contre 51% en 2005).

- Une clientèle parfois moins solvable justifiant des prix plus bas ou bien le recours à des « tiers payants » (par exemple les structures d’aide à domicile intervenant sur le champ de la dépendance, dont le paiement des prestations se fait via l’APA).

Les structures de l’ESS face à la nécessité de transformer leur modèle économique

Des études comme celles de Viviane Tchernonog (« Le financement public des associations : entre subvention et commande – CNRS) montrent les évolutions que connaît le secteur associatif dans ses « relations » avec les pouvoirs publics. La part des financements de l’Etat et des communes a diminué entre 2005 et 2011, au profit de financements apportés par les conseils départementaux. Dans le même temps, le recours à la subvention est de plus en plus souvent remplacé par d’autres modes de financement public (commande publique, appels à projet, Délégation de Service Public…) auxquels les structures doivent s’adapter.

Face à ce changement de positionnement de l’acteur public et afin d’équilibrer leur modèle économique, de nombreuses associations développent recourent à la participation des usagers via des prestations payantes et cherchent à développer les sources de financement privées. Ceci implique des changements profonds de la part des associations. Il leur faut :

- Repenser leur projet associatif et trouver un juste équilibre entre viabilité économique et réalisation de leur objet social. Il s’agit de faire évoluer le système d’organisation, d’information de pilotage… tout en gardant à l’esprit les valeurs portées par l’association.

- S’interroger sur les implications fiscales du développement d’activités « lucratives ». L’activité ou l’association dans son ensemble sera-t-elle assujettie ou non aux impôts commerciaux au regard du mode de gestion, de la concurrence et de la règle dite des 4 P (produit proposé, public visé, prix pratiqués, publicité réalisée)

- S’équiper d’outils de pilotage fiables et s’acculturer aux ratios financiers (par ex. calcul d’un seuil de rentabilité, d’un coût de revient…).

- S’approprier les nombreux outils de financements à leur disposition. Il existe aujourd’hui un nombre important de solutions de financement des structures associatives (ex : fonds NovESS de la Caisse des Dépôts et Consignations, solutions de financement de France Active, le Fonds d’Innovation Sociale de BPI France…) et des outils de recensement de cette offre (Guide Associations & Financement de France Active, Panorama des outils de financement de l’ESS…). Pour autant, les dirigeants associatifs n’ont pas une bonne connaissance de ces outils ou rencontrent des difficultés à les utiliser.

Nos dernières missions réalisées sur ce sujet :

> Accompagnement d’une structure associative du secteur médico-social dans la refonte de ces processus et outils de pilotage de son activité – DLA69

> Accompagnement d’une association du secteur des énergies renouvelables dans sa stratégie de développement et son modèle économique – DLA34

> Accompagnement du projet Culture & Territoires sur son modèle économique